当市では、中小企業の設備投資を支援するための法律「中小企業等経営強化法」に基づき導入促進基本計画を策定し、国から同意を得るため手続きを行いました。

中小企業者が計画期間内に、労働生産性を一定程度向上させるため、先端設備等を導入する計画を策定し、美濃市の導入促進基本計画に合致する場合は、当市より計画の認定を行います。この認定を受けた場合は税制支援や金融支援などの支援措置を活用することができます。

先端設備等は、計画認定後に取得することが「必須」です。そのため、設備をすでに取得した後に「先端設備等導入基本計画」の認定を受けることはできませんのでご注意ください。

令和5年度から要件等が変更となります。

先端設備等の種類から「事業用家屋」「構築物」が対象外となりました。

また、税制適用を受ける場合に提出いただいていた「工業会証明書」に変わり、投資利益率が年率5%以上であると証明する「先端設備等に係る投資計画に関する確認書」の貼付が必要となります。

その他、従業員への賃上げに関する証明書を合わせて提出することで、税制支援の幅が広がります。

令和5年度以降、様式が変更となっています。旧様式では認定を受けることが出来ませんので、新様式をご利用ください。

認定を受けられる中小企業の規模

(注)固定資産税の特例措置は対象となる中小企業者の要件が異なりますので、ご注意ください。

| 業種分類 | 中小企業等経営強化法第2条第1項の定義における資本金の額または出資の総額 | 中小企業等経営強化法第2条第1項の定義における常時使用する従業員の数 |

|---|---|---|

| 製造業その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以下 |

| サービス業 | 5千万円以下 | 100人以下 |

| ゴム製品製造業※ (政令指定業種) |

3億円以下 | 900人以下 |

| ソフトウエア業または情報処理サービス業 (政令指定業種) |

3億円以下 | 300人以下 |

| 旅館業 (政令指定業種) |

5千万円以下 | 200人以下 |

※自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く。

先端設備等導入計画の主な要件

| 計画期間 | 計画認定から3年間から5年間 |

|---|---|

| 労働生産性 | 計画期間において、基準年度(※1)比で労働生産性が年平均3%以上向上すること

(営業利益+人件費+減価償却費) ÷ 労働投入量(※) ※労働投入量:労働者数又は、労働者数×1人当たり年間就業時間 |

| 先端設備等の種類 |

労働生産性の向上に必要な生産、販売活動等の用に直接供される下記設備 【減価償却資産の種類】機械及び装置、器具及び備品、測定工具及び検査工具、建物附属設備、ソフトウエア |

| 計画内容 |

|

※先端設備等については令和7年3月31日までに導入するものであること

先端設備等導入基本計画書の認定をうけるには

先端設備等導入基本計画に係る認定申請書に下記の関係書類を添えて、産業課に提出していただく必要があります。

申請書への押印は不要です。

《計画の認定に必要な書類》

(1)先端設備等導入計画に係る認定申請書

(2)先端設備等導入計画

(3)先端設備等導入計画に関する確認書(認定支援機関確認書)

《固定資産税の特例を受けられる場合》

(4)先端設備等に係る投資計画に関する確認書(認定支援機関確認書)

年平均の投資利益率が5%以上となることが見込まれること

(5)従業員へ賃上げ表明をしたことを証する書面(税制支援の延長を求める場合)

雇用者給与等支給額の増加率が1.5%以上となる賃上げ方針が表明されていること

≪リース契約の場合≫

(6)リース契約見積書の写し

(7)公益社団法人リース事業協会が確認した固定資産税軽減計算書の写し

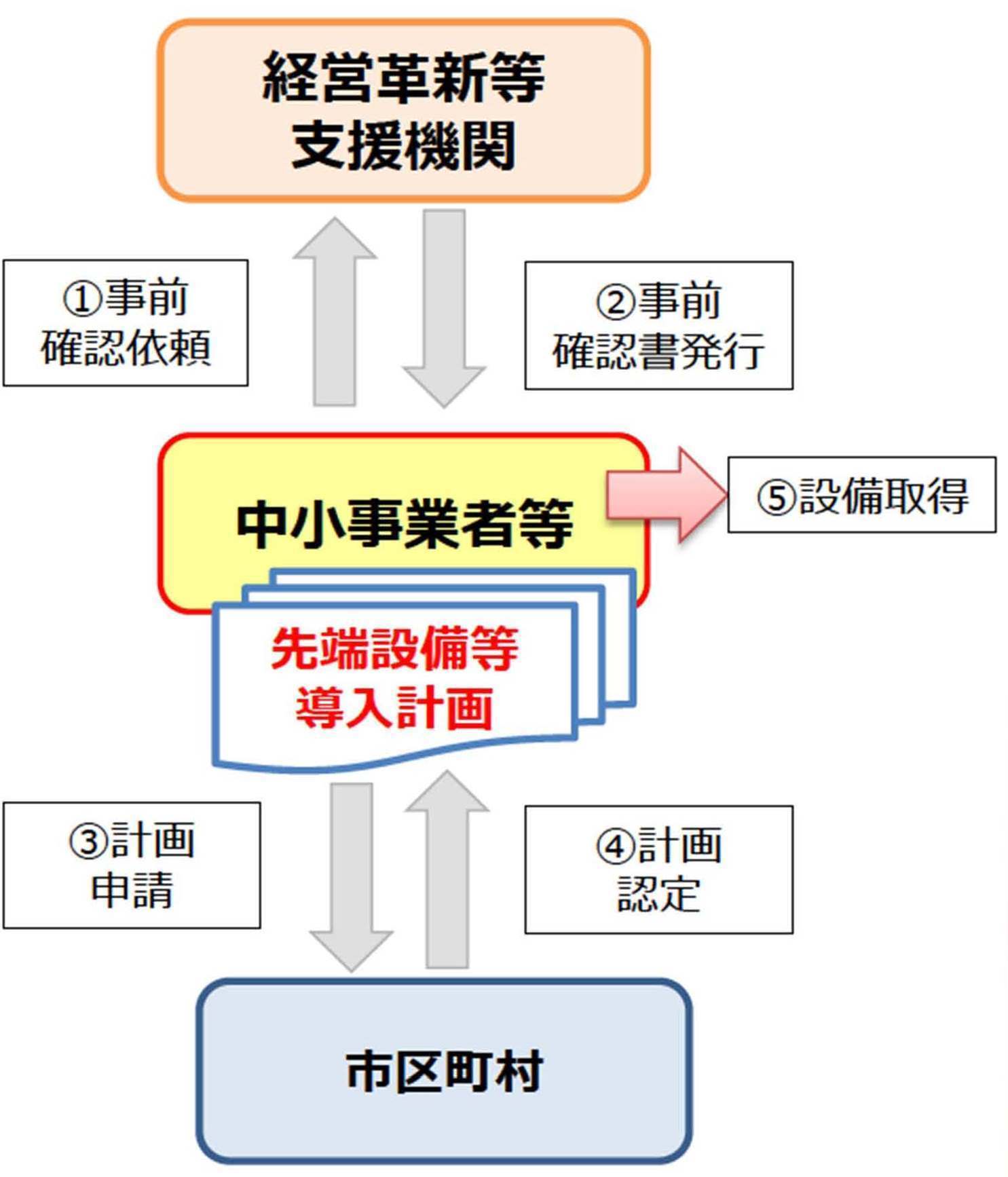

申請から認定までの流れ

先端設備等導入計画の認定フローは以下のとおりになります。

- 必ず「経営革新等支援機関(商工会議所等)の事前確認が必要となります。

- 設備取得は「先端設備等導入計画」を市が認定した後となります。

固定資産税の軽減措置

先端設備等導入計画の認定を受けた中小企業のうち、以下の一定の要件を満たした場合、地方税法において固定資産税の特例を受けることができます。

| 固定資産税特例の一定要件 | |

|---|---|

| 対象者 | 資本金額1億円以下の法人、従業員数1,000人以下の個人事業主等のうち、先端設備等導入計画の認定を受けた者(大企業の子会社を除く※) ※1 「大企業」とは、資本金の額若しくは出資金の額が1億円を超える法人又は資本若しくは出資を有しない法人のうち常時使用する従業員の数が1,000人を超える法人をいい、中小企業投資育成株式会社を除きます。 ※2 「大企業の子会社」とは、発行済み株式又は出資の総数又は総額の2分の1以上が同一の大企業の所有に属している法人、発行済株式又は出資の総数又は総額の3分の2以上が大企業の所有に属している法人をいいます。 |

| 対象設備 | 投資利益率が年率5%以上の投資計画に記載された設備。 |

| その他 要件 |

|

(注1)先端設備等については、「先端設備等導入計画」の認定後に取得することが【必須】です。中小企業等経営強化法の「経営力向上計画」とは異なりますので、ご注意ください。

(注2)補助金の優先採択を検討されている場合、補助金の交付決定前に契約した設備は補助対象になりませんので、証明書取得の際などにご留意ください。

(注3)リース取引の場合、計画申請書とその写しとともに「リース契約見積書」、「固定資産税軽減計算書」の写しが必要になります。

(注5)リース取引の場合、償却資産税申告に際し、所有権移転外リース取引はリース会社が固定資産税の納付手続きを取りますが、所有権移転リース取引は、ユーザーが固定資産税を申告・納付する場合はユーザーに、リース会社が固定資産税を申告・納付する場合はリース会社に、それぞれ特例が適用されます。

国補助金の優先採択について

下記の国補助金について、当該特例措置の対象となる事業者等は、その点も加味した優先採択が行われます。

※補助金等の詳細については、認定経営革新等支援機関にお問い合わせください

優先採択の対象となる補助金一覧

| 補助事業名 | 概要 |

|---|---|

| ものづくり・商業・サービス経営力向上支援事業 (ものづくり・サービス補助金) |

中小企業が生産性向上に資する革新的サービス開発・試作品開発・生産プロセス改善を行う際の設備投資を支援 |

| 小規模事業者持続化補助金 (持続化補助金) |

小規模事業者が、商工会・商工会議所と経営計画を作成し、販路開拓等を行う取組を支援 |

| 戦略的基盤技術高度化支援事業 (サポイン補助金) |

中小企業が大学・公設試等と連携して行う研究開発、試作品開発および販路開拓を支援 |

| サービス等生産性向上IT導入支援事業 (IT補助金) |

中小企業等の生産性向上のため、業務効率化や売上向上に資する簡易的なITツール(ソフトウェア、アプリ、クラウドサービス等)の導入を支援 |